En los últimos años, la rápida evolución de la auditoria ha generado algunos términos que son poco claros respecto de los contenidos que expresan. Además, este proceso evolutivo ha provocado, en la actividad de la revisión, la especialización de la auditoria según el objeto, destino, técnicas, métodos, etc., que se realicen. Así, sin ánimo de ser exhaustivos, se habla de auditoria externa, auditoria interna, auditoria operativa, auditoria pública o gubernamental, auditoria de sistemas, etc. Una breve referencia de cada una de las modalidades descritas nos aclara los diferentes enfoques.

Auditoria externa o auditoria legal

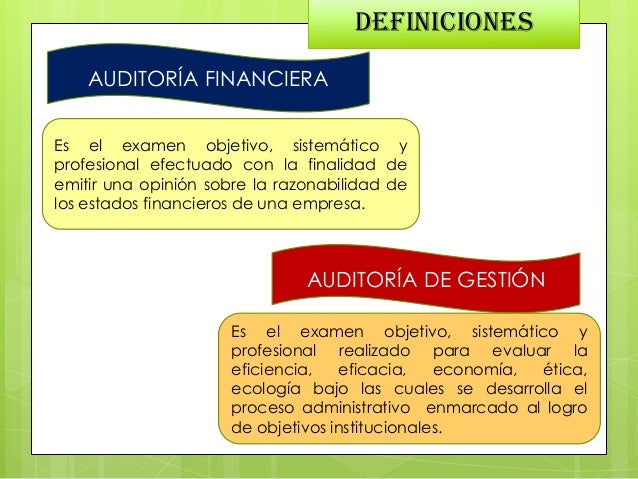

Se define de un examen de los estados financieros de una compañía, por parte de un auditor independiente, es la expresión de una opinión sobre si los mismos reflejan razonablemente su situación patrimonial, los resultados de sus operaciones y los cambios en la situación financiera, de acuerdo con los principios de contabilidad generalmente aceptados y con la legislación vigente.

También califican la auditoria como externa por su condición de legalidad y porque el auditor es ajeno a la empresa; mientras que otros autores lo hacen por los efectos que ella produce frente a terceros (inscripción en el Registro Mercantil).

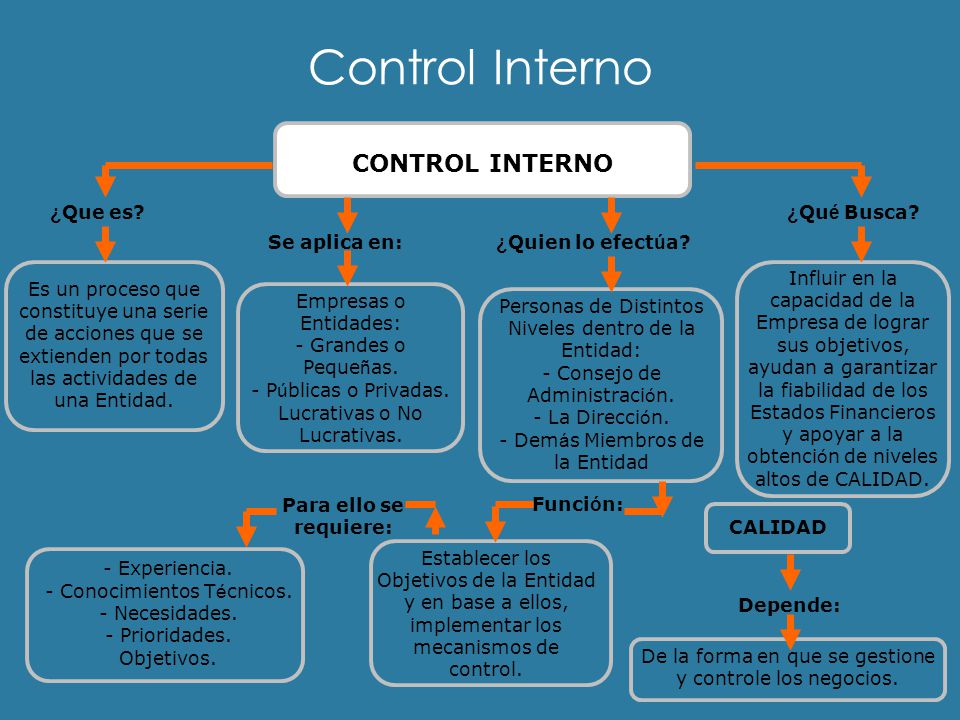

- Auditoria interna

Control realizado por los empleados de una empresa para garantizar que las operaciones se llevan a cabo de acuerdo con la política general de la entidad, evaluando la eficacia y la eficiencia, y proponiendo soluciones a los problemas detectados.

La auditoria interna se puede concebir una parte del control interno. La realizan personas dependientes de la organización con un grado de independencia suficiente para poder realizar el trabajo objetivamente; una vez acabado su cometido han de informar a la Dirección de todos los resultados obtenidos. Esto caracterizan principalmente de la auditoria interna, por tanto, la dependencia de la organización y el destino de la información.

- Auditoria operativa

Revisión del sistema de control interno de una empresa por personas cualificadas, con el fin de evaluar su eficacia e incrementar su rendimiento.

La auditoria operativa consiste en el examen de los métodos, los procedimientos y los sistemas de control interno de una empresa u organismo, público o privado; en definitiva, se fundamenta en analizar la gestión.

- Auditoria pública o gubernamental.

La función de la auditoria pública, equivalente a la auditoria externa privada, Así mismo, el control financiero, semejante al control interno privado, corresponde Administración del Estado dependiendo del Ministerio de Economía y Hacienda, denominado intervención con atribuciones sobre la fiscalización de las cuentas públicas.

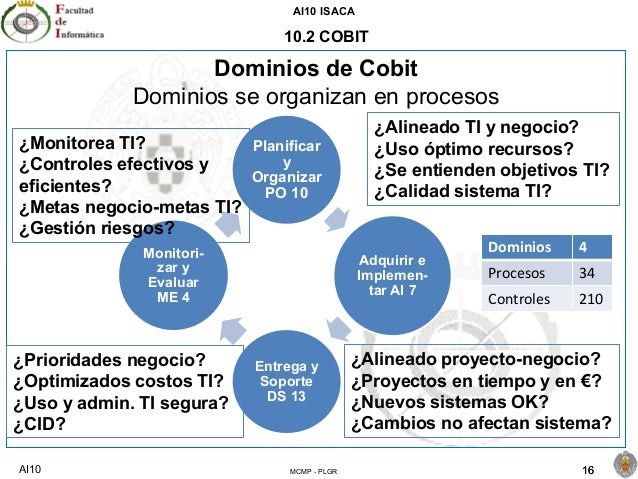

- Auditoria de sistemas.

La auditoria de sistemas supone la revisión y evaluación de los controles y sistemas de informática, así como su utilización, eficiencia y seguridad en la empresa, la cual procesa la información. Gracias a la auditoria de sistemas como alternativa de control, seguimiento y revisión, el proceso informático y las tecnologías se emplean de manera más eficiente y segura, garantizando una adecuada toma de decisiones.

La verificación de controles en el procesamiento de la información e instalación de sistemas, con el objetivo de evaluar su efectividad y presentar también alguna recomendación y consejo.

- Verificar y juzgar de manera objetiva la información.

- Examen y evaluación de los procesos en cuanto a informatización y trato de datos se refiere. Además, se evalúa la cantidad de recursos invertidos, la rentabilidad de cada proceso y su eficacia y eficiencia.

El análisis y evaluación realizados a través de la auditoria de sistemas debe ser objetivo, crítico, sistemático e imparcial. El informe de auditoria final deberá ser un claro ejemplo de la realidad de la empresa en cuanto a los procesos y la informatización se refiere, para tomar mejores decisiones y mejorar en el negocio.